大学生贷款风波!小心这些网上贷款有陷阱!

贷款买手机、买笔记本电脑、高档消费……大学生的超前消费被拉进社会聚焦点。而“大学生贷款”、“学历贷”也悄然出现,大学生只要提供身份证、学生证或者网络验证,就能借钱,可是这种贷款真的可靠吗?

大三学生网上贷款 如此借贷家长心忧

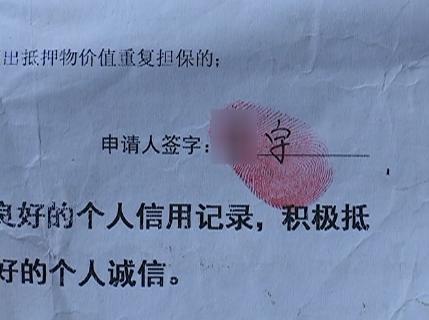

今年一月份,威宁县的赵女士接到了一个陌生人的电话,说要找赵女士的儿子小宇还钱。对方告诉赵女士,她的儿子小宇向他们借了2000块钱,手续是通过网络办理的,加上利息总共要还2400块钱。

赵女士很疑惑,小宇为什么会欠钱?而且小宇明明是大学生,没有经济来源,为什么对方会贷款给小宇,但是对方对于赵女士的问题不予回答。

无奈之下,赵女士只好去问小宇,并且在小宇的钱包里,赵女士发现了一些办理贷款的单据,还有购买手机分期付款的单据,算下来贷款金额居然近6万多!

而在这之后,赵女士又陆续接到了好几个要债的电话。在赵女士及家人的一再逼问下,儿子小宇才承认,自己通过一些专门的贷款软件进行了借贷。不过那么多钱用到哪儿去了,小宇却怎么也不肯说。

无奈之下,赵女士还是决定要帮儿子把钱还了。赵女士也希望通过孩子的事情,提醒其他家长和学生,在遇到类似的借贷问题,一定要谨慎对待。

网贷分期平台火热背后却暗藏猫腻

和小宇一样,很多大学生对借贷很感兴趣,但是你知道这里面“暗藏危险”吗?

湖北大二学生贷款买iphone:3万滚成70万连呼“上了当”

海南文昌学生借高利贷赌球 借款30天1.4万变4.2万

湖南湘潭一学生网络借贷赚利息,19岁少年欠下了数万元的债务

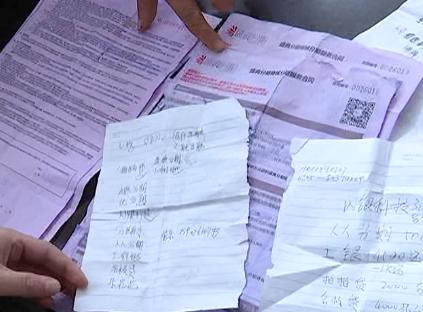

记者调查发现,部分网贷分期平台通过三大招数使得大学生成为其“羔羊”,进而获利。

第一招,低门槛“诱惑”

一些网贷平台过分宣传和夸大分期产品、现金小额贷款的低门槛、零首付、零利息、免担保等信息“引鱼上钩”。

第二招,费率不明,“温水煮青蛙”

一家网贷平台经理告诉记者,目前行业内企业参差不齐,有些网贷机构“引导”学生消费后,在手续费、逾期费等表述上存在一定的隐蔽性,易使学生在不知不觉中陷入“温水煮青蛙”的困境。

第三招,逾期“子债父还”

即使学生并无偿还能力,一些网贷平台仍故意向学生放贷。

网贷分期平台在与学生签约时,通常会留下学生家长的电话,但并不告知学生家长。当学生难以偿付欠款出现长时间逾期时,平台工作人员会与对方家长联系。此时,“子债父偿”就成为家长们不得已的选择。

老师:从大学生身上谋利不厚道

一高校老师告诉记者,不少家长缺少对孩子理财消费观念的培养,助推了不理性消费。

“很多家长经济条件比较好,又比较忙,以前就对孩子消费比较大方。上了大学以后,经常一次性把一个学期的生活费交给孩子,导致孩子花钱大手大脚”。

有钱的时候花得开心,没钱的时候可能就会想办法,分期消费或者网络借贷迎合了大学生的消费需求。

专家:不能成为监管“真空地带”

最高人民法院从去年9月1日起对民间借贷施行新的司法解释,其中明确,民间借贷年利率24%以内的受法律保护,超过36%为无效。介于年利率24%和36%之间的利息,也是不受法律保护的。

法律专家认为,针对大学生的贷款也属于市场行为,需要遵循合法准则,很多年贷款利率远远超过了法律规定的上限,其本来就是违法的。

而且,因为贷款对象是没有收入的大学生,这种市场行为需要有更高的道德准则。专家呼吁有关部门加强校园贷款的整顿和打击,不能让其成为监管真空地带。

本文转自搜狐新闻平台